主页 > 最新imtoken官网下载 > 中信证券宏观研究:美联储5月可能首次加息,全年加息3次,或6月开始缩表

中信证券宏观研究:美联储5月可能首次加息,全年加息3次,或6月开始缩表

在基本情况下,美联储可能在5月份首次加息,但不排除最早在3月份加息的可能性,全年加息3次,并可能开始6 月份缩表。在本轮紧缩周期中,Taper完成-加息-缩表的操作可能会更加紧凑,缩表的节奏可能会更快。本轮主要资产类别的核心变量是美国国债的实际利率。受其持续上行的推动,预计10年期美国国债名义利率年内可能达到2.1%-2.2%。主要资产类别可能会出现较大波动,需警惕美股成长股大幅回调的风险。

▌目前,市场对美联储今年的货币政策存在三个主要疑问:一是在Omicron突变株引发的新一轮疫情和就业市场的粗暴修复的影响下,美联储能否真的开始收紧政策了吗?怎么收紧路径?第二,美联储本次紧缩周期与上一次有何不同?最后,美联储本轮收紧政策对主要资产类别有何影响?

▌首先,Omicron的影响可能有限。美联储的双重目标已经从分化转向协调,紧缩周期的开始基本确定。总体路径是完成锥度→首次加息→打开资产负债表→继续加息缩表。货币政策正常化原则和计划是美联储货币政策紧缩阶段的纲领性文件。在最后一轮紧缩周期即将由 Taper 完成之际,美联储首次发布了该文件。从上一轮的经验来看,文件遵循了初步方案的公布步骤——加息细节——降息表的细节。在本轮紧缩周期中,预计美联储将在1月公布货币政策正常化初步方案、3月加息细节、5月缩表细节。

▌美联储5月可能首次加息,不排除最早3月加息的可能,全年加息3次。目前市场的共识是美联储将在今年3月首次加息。在基本情况下,我们判断首次加息将在 5 月份,但不排除最早在 3 月份加息的可能性。 1月份的FOMC会议以及未来两个月公布的通胀和就业数据是判断美联储何时首次加息的关键。在当前时间点,通胀依然居高不下,多位美联储官员发表强硬言论,市场对今年加息的预期可能过于激进,全年加息3次仍是我们的基准判断。

▌基准情景下,美联储可能在6月开始缩表。在上一轮紧缩周期中,缩表开始于第一次加息近两年后,当时联邦基金利率目标区间上调至1%-1.25%时间。近期,在上一轮紧缩周期中,对加息两年后缩表的反思和讨论甚嚣尘上。核心结论表明,政策利率远高于0%后缩表效果并不好,这是上一轮收益的结果。利率曲线倒挂的关键原因。本轮美联储开始缩表可能是在6月份首次加息之后。由于美联储已经在2021年建立了SRF工具,本轮缩表机制会更加顺畅,预计缩表步伐可能会比上轮更快。

▌第二,本轮紧缩周期与上轮的区别:(1)本轮紧缩周期宏观环境明显强于上轮,美联储资产负债表规模和美国M2增速明显高于上轮。(2)在这一轮紧缩周期中,美联储与市场的沟通,尤其是鲍威尔与市场的沟通非常好,他的讲话也提供了市场观察美联储货币政策的重要途径。(3)本轮Taper完成-加息-缩表可能会更加紧凑。(4)本轮收紧步伐)缩表可能更快,对全球流动性的影响可能更大,美债收益率曲线可能更陡峭。(5)在本轮紧缩周期中,美联储在根据经济状况。

▌最后,本轮主要资产类别的核心变量是美债的实际利率。受其持续上行的推动,预计10年期美债名义利率年内可能达到2.1%-2.2%,谨防大幅上涨风险美国成长股回调。受美国经济回弹以及美联储提前快速撤出流动性的影响,预计10年期美国国债实际收益率将继续上涨,并可能继续上涨30-全年 40 个基点。相应地,预计10年期美国国债名义利率可能达到2.1%以上,甚至2.2%。预计黄金价格将有可能下跌,而美元指数在美欧利差和风险偏好的共同影响下将在上半年得到支撑。美股整体或将迎来估值回调,预计价值表现将相对优于成长。我们需要警惕科技成长股大幅回调的风险。

▌风险因素:Omicron突变株对美国经济产生意想不到的影响;美国通胀超出预期,保持高位或下降。

文字

美联储主席鲍威尔在 2021 年 11 月 30 日参加美国参议院银行委员会听证会时,改变了“通胀暂时”的表达方式,称是时候放弃通胀“暂时”这个词了。美联储的货币政策已经正式开始转移。目前,市场对美联储今年的货币政策存在三个主要疑问:第一,美联储真的能开始收紧政策吗?怎么收紧路径?第二,美联储本次紧缩周期与上一次有何不同?最后,美联储本轮政策收紧对主要资产类别有何影响?我们将在本报告中对上述问题进行分析和判断。

▌Omicron的影响可能有限,双重目标从差异化走向协同

目前市场对美联储能否真正开始收紧货币政策的疑虑主要来自两个方面。一是Omicron突变株的加速传播引发新一轮疫情,引发市场担忧经济复苏将受到影响,美联储可能不得不停止收紧货币政策。其次,美联储的货币政策具有双重目标。尽管当前的高通胀已经超过了美联储的物价稳定目标,但劳动力市场的改善仍然微不足道。尤其是劳动力参与率增长缓慢,职位空缺率居高不下,可能远未实现就业最大化。目标还有差距。

由Omicron突变株引发的新一轮疫情短期内对经济复苏的影响有限。鲍威尔认为,美国经济能够经受住疫情的冲击。从现有研究来看,虽然Omicron变异株的传播速度是Delta变异株的2-3倍,但由于其症状主要集中在上呼吸道而非肺部,因此Omicron株带来的重症风险较低[1]。从目前Omicron感染病例最多的英国和南非来看,Omicron感染的住院率也低于Delta感染[2]。因此,虽然美国本轮疫情尚未迎来高峰,但根据上文引用的研究以及美国的疫苗接种率高于南非的事实,预计此次疫情的影响Omicron变种对美国经济复苏的压力可能相对有限。同时,根据鲍威尔在连任听证会上的讲话,他认为美国经济能够承受美联储货币紧缩和Omicron带来的新冠病例增长的影响。

美联储认为,劳动力市场接近充分就业,高通胀阻碍劳动力市场修复,其双重目标从差异化转向协同化。此前,市场认为就业与通胀的分化导致美联储陷入两难,收紧货币政策难度较大。但从鲍威尔在连任听证会上的讲话来看,一方面,美联储认为劳动力市场正在非常迅速地接近,或处于充分就业状态;另一方面,高通胀对就业市场构成重大威胁。从以上两个方面来看,当前控制通胀和促进就业已经从美联储的角度重新调整。因此,收紧货币政策对于实现就业最大化和物价稳定的双重目标是必要的。

美联储基本决定开始收紧政策,总体路径是完成Taper→首次加息→开始缩表→继续加息缩表。从以上对Omicron变异应变影响的分析,以及对美国就业市场与通胀关系的分析美联储3月加息时间,我们认为美联储今年基本进入了紧缩周期。从美联储上轮货币政策正常化的进程和会议纪要显示的“在首次上调联邦基金利率目标区间后的某个时间开始缩表可能比较合适”的说法来看12月利率会议,我们认为美联储本轮政策紧缩周期的总体路径是完成锥度→首次加息→开始缩表→继续加息缩表表。

在明确美联储今年基本确定进入紧缩周期后,我们期待美联储今年的货币政策收紧路径。首先,锥度是美联储开始货币政策正常化的第一步。目前的Taper路径已经基本确定,即从今年1月开始加速,或者3月中旬完成。我们专注于 Taper 完成后的关键路径。

▌货币政策正常化的原则和方案:1月初步方案,3月加息细节,5月减表细节

货币政策正常化的原则和方案是美联储货币政策紧缩阶段的纲领性文件。最后一轮紧缩周期最早是在 Taper 即将完成时宣布的。在讨论加息和缩表之前,美联储将首先公布政策正常化原则和计划,并严格按照文件进行货币政策正常化操作。回顾上一个紧缩周期,美联储于 2014 年 9 月首次发布该文件,此时锥度已接近尾声,并于 2015 年 3 月发布了《政策正常化原则和计划的附录》(Addendum to the Policy Normalization Principles and Plans, March 2015 )。 2015),于 2017 年 6 月发布了新的政策正常化原则和计划附录(政策正常化原则和计划附录,201 年 6 月7)。

货币政策正常化的原则和方案一般按照初步方案-加息规则-缩表规则的步骤公布。在 2014 年 9 月首次宣布的初步计划中,美联储指出,委员会将确定货币政策正常化的时机和步伐,包括提高联邦基金利率的目标范围,并以渐进和可预测的方式降低它。持股,但没有给出明确的运营细节。美联储在 2015 年 3 月的增编中提供了加息细则,即继续维持联邦基金利率 25 个基点的目标区间,将 IOER 调整为等于目标范围,并调整 ON RRP 等于目标范围的下限。平等的。在 2017 年 6 月的增编中,美联储给出了缩表的细节,即通过减少到期本金的再投资来减少证券持有量,并且仅在超过每月规定的上限时才进行再投资。

在本轮紧缩周期中,预计美联储将首先公布货币政策正常化的原则和方案,这也是判断其紧缩步伐的重要线索。公布缩写形式的详细信息。目前,Taper 大概率会在 3 月中旬完成。根据上轮货币政策正常化原则和方案的发布规则,我们预计美联储可能会在即将于1月召开的FOMC利率会议上公布该文件。总体内容 通过提高联邦基金利率和减少美联储的证券持有量来实现货币政策正常化的计划可能仍然存在。美联储可能会在3月的利率会议上公布加息细节,并可能在5月的会议上公布缩表的细节。货币政策正常化原则和方案的公布,也将有助于判断之后的加息和缩表路径。

▌加息路径:5月第一次加息,全年3次加息

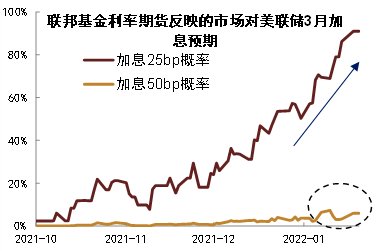

目前,市场普遍预期美联储将在今年3月首次加息,我们的基准判断为5月首次加息。在就业稳步改善和通胀居高不下的情况下,市场普遍预计首次加息可能在今年 3 月。但我们认为,第一次加息可能不会来得那么快:首先,虽然 2021 年 12 月 CPI 同比增速创下近 40 年来新高,但其环比增速已经下降了连续两个月。美国CPI能源项目增速明显回落,供给瓶颈和供需缺口正在改善。基数效应下,预计美国CPI同比增速或将在2022年2月见顶;其次,虽然我们判断Omicron突变毒株对经济的整体影响有限,但局部扰动依然存在。预计最大扰动将在今年2月左右。因此,在疫情扰动期间加息,可能不利于稳定市场对经济平稳复苏的预期;最后,根据12月FOMC议息会议纪要,本轮缩表可能接近首次加息时间。根据鲍威尔的连任听证会,如果在 3 月份首次加息,资产负债表缩减的开始时间也可能提前到上半年。据说需要2-4次会议讨论缩表,我们认为缩表在上半年很难启动。

1月FOMC会议关于利率和未来两个月公布的通胀和就业数据是判断美联储何时首次加息的关键。首先,如果美联储选择在3月份加息,那么1月份的FOMC会议肯定会发出相应的信号。其次,12 月的非农就业报告没有完全反映 Omicron 变量对就业市场的影响,其对美国就业市场的影响可能要等待 2022 年 1 月的就业报告才能体现出来。同样,通胀是否已见顶,未来两个月的数据将至关重要。如果通胀继续上升,劳动力市场受到的干扰较少,不排除最早在3月份加息的可能性;如果通胀出现见顶迹象,就业市场更明显受到 Omicron 的影响,那么 5 月份首次加息的可能性更大。

我们的基准判断美联储将在 2022 年加息 3 次,每次加息 25 个基点。目前市场普遍预期美联储今年将加息3次以上,我们认为加息次数可能为3次。首先,导致本轮大通胀的核心问题是供给瓶颈。加息在一定程度上可以抑制需求,缩小供需缺口,但不能从根本上解决通胀问题。因此,疫情缓和带来的供给改善可能比持续加息更有效。大的。其次,一旦连续加息对美国经济产生影响,美联储将不可避免地放缓加息步伐。 2015年12月美联储上轮加息后,因经济前景不明朗,仅是时隔一年的第二次。加息。最后,虽然由于退休和地区联储主席轮换,FOMC投票委员会普遍偏鹰派,但拜登在1月14日正式提名联储监管副主席和两名联储理事,这可能对FOMC投票阵营起到平衡作用,比如被提名为监管副主席的拉斯金就是典型的鸽派官员。

综上,我们认为2022年美联储加息次数可能低于市场预期。在当前时间点,由于通胀依然居高不下,多位美联储官员发表强硬言论,市场对今年加息的预期可能过于激进。利率的时机可能需要美联储边走边做决定。

▌减表:预计最快6月公布,节奏可能会更快

在上一轮紧缩周期中,资产负债表开始缩表距离第一次加息还有近 2 年的时间。当时联邦基金利率目标区间已上调至1%-1.25%,资产负债表缩表未能阻止美国国债期限利差收窄。在上一轮紧缩周期中,美联储于 2017 年 10 月正式开始逐步缩表,距离 2015 年 12 月首次加息已近两年。同时,在开始缩表之后,美联储从2017年12月开始更频繁的加息进程。虽然资产负债表的开放在一定程度上推高了长期利率,但由于政策利率已经远离0%,缩表效果有限,后续加息频率有所增加。时间倒了。

近期,上一轮紧缩周期加息两年后,关于缩表的思考和讨论也不少。核心结论表明,政策利率远高于0%后缩表效果不佳,这也是上一轮紧缩的原因。收益率曲线倒挂的主要原因。从上轮缩表研究来看:一是由于缩表,期限溢价的增幅大于短期利率的增幅。因此,缩表会使收益率曲线更加陡峭(Smith and Valcarcel, 2020)[3];二是资产负债表政策的关键是信号。一旦政策利率远高于零下限,资产负债表规模的变化将不再为货币政策的未来方向提供任何信号(布拉德,201 9)[4];最后,在提高基金利率之前使资产负债表正常化可能会阻止收益率曲线倒挂,从而支持经济稳定(Stedman 和 Gulati,2021)[5]。

根据12月FOMC议息会议纪要和上轮缩表经验,美联储本轮缩表时间可能在6月份首次加息后。一方面,美联储反思了上一轮缩表的教训,即防止收益率曲线倒挂,缩表和加息的先后顺序非常重要。另一方面,FOMC 12 月利率会议纪要也显示,在首次上调联邦基金利率目标区间后的某个时间开始缩表可能较为合适;与以往经验相比,缩表的适当时机可能更接近加息的政策时机。因此,结合我们判断首次加息是在5月份,预计美联储将在6月份正式宣布开始缩表。

由于美联储此前已经建立了SRF工具,本轮缩表机制会更加顺畅,预计缩表步伐可能会比上轮更快。在 2021 年 7 月的利率会议上,美联储宣布建立两个永久性回购协议工具——SRF 和 FIMA 回购。 SRF是中国的常备回购工具,随时为防范流动性危机提供支持。在新工具的保护下,预计本轮缩表步伐可能会更快。上一轮缩表采用的是被动到期法。国债续期上限在发行时设定为60亿美元/月,之后每三个月增加60亿美元,直至300亿美元/月; MBS 为 40 亿美元/月,每三个月增加 40 亿美元,直至 200 亿美元/月。如果进行简单的线性外推,预计本轮缩表启动时,国债续发上限可能为120亿美元/月,之后将增加120亿美元每三个月/月,直到达到每月 600 亿美元。每月 40 亿美元,此后每三个月增加 40 亿美元,直至每月 200 亿美元。同时,由于本轮通胀压力较大,资产负债表规模较大,不排除美联储以更快的速度缩表,甚至主动抛售余额。表。

▌本轮紧缩周期与上一轮有何不同?

从以上对美联储紧缩路径的分析来看,本次紧缩周期可能与之前的紧缩周期存在以下差异。

首先,本轮紧缩周期的宏观环境明显强于上轮,而美联储资产负债表规模和美国M2增速明显高于上轮。从宏观经济基本面看,当前经济增速和失业率明显好于上一轮紧缩周期的水平。与此同时,通胀水平继续创出新高。最新12月CPI同比增速达到7%,创近40年来新高。 从流动性水平来看,美联储本轮资产负债表规模较上一轮翻了一番。到3月Taper完成时,资产负债表规模将达到9万亿美元左右,M2增速显着。

第二,在本轮紧缩周期中,美联储与市场的沟通,尤其是鲍威尔与市场的沟通非常好,他的讲话也为市场观察美联储货币政策的变化提供了重要途径政策。回顾上一轮紧缩周期,由于时任美联储主席伯南克在2013年5月突然释放可能缩减的信号,市场大幅波动,引发了所谓的“缩减恐慌”。不过,在这一轮紧缩周期中,鲍威尔与市场的沟通非常好,没有再次出现“缩表恐慌”。我们一直强调,鲍威尔这一轮沟通的核心在于他的言行。因此,他的言论也是市场观察美联储货币政策变化的重要途径。

第三,本轮货币政策正常化文件公布的时间间隔可能更短,Taper完成-加息-缩表的政策操作可能更加紧凑。美联储上轮有足够时间发布货币政策正常化文件。与此同时美联储3月加息时间,距离 Taper 于 2013 年 12 月至 2015 年 12 月首次加息已有两年时间。近两年后。但是,从我们上面的分析可以看出,本轮货币政策正常化文件发布的时间间隔可能会更短,而且很有可能在之后的每次利率会议上都会有明确的货币政策正常化指引。 同时,Taper完成——加息——缩表,年内大概率同时出现。

第四,本轮缩表步伐可能更快,对市场流动性影响更大,美债收益率曲线可能更陡峭。从当前美国经济基本面、美联储资产负债表规模、流动性水平来看,美国经济大规模宽松政策刺激的必要性明显下降。根据美联储理事沃勒的声明,资产负债表占GDP的比重约为20%是合理的,而目前约为35%。这一次,可以更早、更快地缩表,这也符合我们对缩表步伐的判断。 因此,本次紧缩周期中资产负债表缩表步伐加快,可能对市场流动性产生更显着的影响,美债收益率曲线可能更为陡峭。

第五,本轮减息的节奏发生了变化,体现了美联储根据经济形势调整货币政策的灵活性。从本轮Taper的进展情况来看,由于通胀形势日益严峻,美联储从今年1月开始改变既定的Taper节奏,将债券购买规模从每月150亿美元(100亿美元国库债券+50亿美元MBS)增至300亿美元(200亿美元国债+100亿美元MBS)体现了其在本轮紧缩周期中根据经济形势调整货币政策的灵活性。因此,我们认为在加息和缩表的后续过程中,美联储仍将保持足够的政策灵活性并采取酌情态度,因此市场不应过度机械地评价美联储的收紧步伐。

▌本轮主要资产类别的核心变量——美债实际利率

在《宏观经济专题报告——美国上一轮宽松政策退出周期的资产价格表现》(2022-01-13))中,我们对2020年主要资产价格表现进行了报告。最后一轮紧缩周期。详细的研究在此不再赘述。但值得注意的是,除Taper Talk阶段外,美联储转向收紧政策后,美债利率并未大幅跳升。尤其是美联储启动Taper并首次加息后,10年期美债利率不升反降。 From the start of the shrinking of the balance sheet in October 2017 to the end of 2018 before the U.S. economy weakened, the 10-year U.S. bond interest rate only rose slowly by 70bps, reaching a high point 3.@ >0%, far lower than the level of 4.0% or more before 2008, and within the same range, the real interest rate of 10-year U.S. Treasury bonds rose by only 50bps, so there were no major asset classes in the world at that time. Significant fluctuations.

In this round of tightening cycle, the core variable of the trend of major asset classes is the real interest rate of US bonds. Driven by the upward real interest rate of US bonds, it is expected that the nominal interest rate of 10-year US bonds may reach 2.1% within this year -2.2%. From the analysis of this round of Fed tightening path, as the US economy continues to grow steadily and the Fed quickly shrinks its balance sheet in advance to recover liquidity, it is expected that the real yield of 10-year US Treasury bonds will continue to rise, and may rise by 30% within this year. -40bps. From a longer-term perspective, as liquidity continues to return, and on the premise that the fundamentals of the U.S. economy maintain growth, it is expected that in this round of tightening cycle, the real yield of 10-year U.S. Treasury bonds may get rid of the long-term negative rate. situation, back to levels above 0%. Correspondingly, it is expected that the nominal interest rate of 10-year US Treasury bonds may reach 2.1% or more, or even 2.2%.

Under the influence of rising U.S. bond interest rates, especially real interest rates, it is expected that major asset classes around the world will experience greater fluctuations. Be alert to the risk of a sharp correction in U.S. stock growth stocks. As a major asset pricing anchor in the world, changes in US bond yields will cause fluctuations in other asset prices, while the rise in real interest rates will trigger more significant asset price fluctuations. From the perspective of historical correlation, compared with the nominal interest rate of US bonds, the correlation between gold price and the US dollar index and real interest rates is stronger. Under the influence of the upward real interest rate of US bonds, it is expected that the price of gold will decline with a high probability, while the US dollar index will rise in the United States and Europe. Under the combined influence of poor performance and risk appetite, there was support in the first half of the year. In terms of U.S. stocks, under the influence of rising real interest rates, it is expected that U.S. stocks may usher in a valuation correction as a whole, and it is expected that the value performance will be relatively better than growth. It is necessary to be alert to the risk of a sharp correction in technology growth stocks.

▌Risk Factors

Omicron mutant strains have a larger-than-expected impact on the U.S. economy; U.S. inflation exceeds expectations and remains high or falls.

[1] COVID-19 symptoms and the Omicron variant: What the latest studies show.

[2] Multiple studies suggest lower risk of hospitalization with Omicron variant of COVID-19.

[3] Smith, A. Lee, and Victor J. Valcarel. 2020. “The Financial Market Effects of Unwinding the Federal Reserve's Balance Sheet.” Federal Reserve Bank of Kansas City, Research Working Paper no. 20-23, December. Available at External Link

[4] James Bullard. 2019 When Quantitative Tightening Is Not Quantitative Tightening.

[5] Karlye D. Stedman, and Chaitri Gulati. 2021. When Normalizing Monetary Policy, the Order of Operations Matters.

This article is excerpted from the report "Fed Monetary Policy Series: Fed Tightening Path and Impact - What's Different This Time?" ”, please refer to the relevant report for the specific analysis content (including relevant risk warnings, etc.).

特别声明:以上内容(包括图片或视频)为自媒体平台“网易”用户上传发布,本平台仅提供信息存储服务。